Thêm vào đó là các vấn đề từ “lò lửa” Trung Đông, vấn đề tranh chấp trên biển giữa Nhật Bản và Trung Quốc… “Những bất ổn thế giới là nguồn cung cho rủi ro trong năm 2012, có thể kéo dài sang năm 2013 và cả những năm sau”, ông Thanh cảnh báo.

Rủi ro đã qua?

TS. Võ Trí Thành - Phó viện trưởng Viện Nghiên cứu quản lý kinh tế trung ương (CIEM) cho rằng, năm 2013 sẽ đặt ra những vấn đề lớn cho Chính phủ trong điều hành nền kinh tế. Làm gì để nhà đầu tư thấy cuộc chơi này thực sự bắt đầu. Còn nếu vẫn là những chính sách như 2012 thì lòng tin thị trường vốn đang giảm sút có thể sẽ… mất hẳn - ông Thành lưu ý.

Điểm lại những gì đã đạt được trong năm 2012, các nhóm nghiên cứu của Trung tâm Thông tin và Dự báo kinh tế - xã hội quốc gia (NCEIF) nêu bật những điểm tích cực, nhưng đan xen là không ít rủi ro tiềm ẩn khi thời điểm khởi đầu năm 2013 đang đến gần. Thứ trưởng Bộ Kế hoạch và Đầu tư Đặng Huy Đông khái quát lại: Cả năm 2012, Chính phủ đã nỗ lực đưa ra nhiều giải pháp tháo gỡ khó khăn cho nền kinh tế, ổn định vĩ mô.

Tất cả những nỗ lực đó nhằm tránh cho tăng trưởng kinh tế giảm sâu, giá cả được kiểm soát, thị trường ngoại hối ổn định, dự trữ ngoại tệ tăng, cán cân thanh toán tổng thể được cải thiện, an sinh đảm bảo… Tuy nhiên, nền kinh tế xã hội vẫn còn tiềm còn nhiều thách thức như tăng trưởng thấp xuống năm thứ hai liên tiếp, sản xuất đình đốn, nợ xấu gia tăng, hiệu quả vốn đầu tư chưa được cải thiện nhiều, tiêu dùng giảm sút…

Nhiều chuyên gia kinh tế tán đồng quan điểm của ông Đông, nhưng quan ngại dường như đang dấy lên từ những tính toán “được” và “mất” của nền kinh tế sau năm vừa qua. Bởi lẽ, tăng trưởng thấp xuống là “chuyện lớn”, khi nguyên nhân của sự sa sút lại do chính những yếu tố vốn là động lực tăng trưởng truyền thống những năm qua - đó là đầu tư, tiêu dùng hay sản xuất công nghiệp - xây dựng.

Quả vậy, sang năm 2012, tăng trưởng ngành công nghiệp - xây dựng chậm lại và khả năng phục hồi gần đây không nhiều, cả năm ước chỉ tăng khoảng 5%, thấp hơn mức tăng trưởng chung và là năm thứ hai ngành này tăng thấp hơn ngành dịch vụ, Phó trưởng ban Phân tích dự báo NCEIF, bà Phó Thị Kim Chi thông tin thêm.

Trong khi đó, các phân tích cho thấy, vốn đầu tư trong năm 2012 có sự suy giảm mạnh nhưng hiệu quả chưa được cải thiện nhiều. Tiêu dùng tiếp tục giảm sút nghiêm trọng do thu nhập người dân giảm sút. “Tiêu dùng sụt giảm tức là hàng tồn đọng nhiều nên DN phải giảm sản xuất…”, bà Chi bình luận.

Điểm lại một năm qua, Phó giám đốc NCEIF Đỗ Văn Thành cho rằng, khó khăn đối với Việt Nam trong năm qua có phần do tác động từ thế giới. Tuy nhiên, các nhân tố nội hàm của nền kinh tế cũng ảnh hưởng ít nhiều đến diễn biến vừa qua. Một số chính sách ban hành chưa đủ mạnh, thiếu nhất quán, gây tác động ngược chiều làm giảm hiệu quả thực thi chính sách hỗ trợ DN.

Đây đều là những yếu tố quan trọng ảnh hưởng tiêu cực đối với hoạt động của cộng đồng DN trong cả năm 2012, đến nay chưa thấy hướng cải thiện nào rõ nét, ông Thành lưu ý. Đồng tình quan điểm này, bà Chi cảnh báo: Cộng đồng DN vẫn vô cùng khó khăn, kém lòng tin vào sự phục hồi. Đời sống người dân thêm khó khăn, nguy cơ gia tăng khoảng cách thu nhập bình quân với các nước xung quanh...

Nghiêng về kịch bản GDP tăng 5,7%

Năm 2013 có “tài sản thừa kế” từ năm 2012 là rủi ro lạm phát tuy được kiềm chế nhưng biên độ biến động quá thất thường. Trong khi đó, nền kinh tế cũng có thêm tương quan “lạ” so với trước đây, đó là tăng trưởng cung tiền cao hơn tăng trưởng tín dụng; hệ thống ngân hàng có biểu hiện thừa thanh khoản nhưng khó đẩy vốn đến DN. Thêm vào đó, năm 2012 có “thành tích” nhập siêu thấp kỷ lục nhưng đầy lo ngại, khi đơn hàng tương lai giảm sút và DN xuất khẩu trong nước vẫn khó hấp thụ đầu vào về vốn, nhân lực, công nghệ...

“Bồi thêm” khó khăn là dự đoán về triển vọng thương mại toàn cầu năm 2013 “chỉ hồi phục nhẹ”; diễn biến của cuộc khủng hoảng nợ công tại châu Âu tiếp tục phức tạp; thâm hụt ngân sách tiếp diễn tại các nước phát triển; tăng trưởng được dự báo suy giảm tại Mỹ và Nhật Bản đang gây nhiều quan ngại đối với sản xuất và thương mại của Việt Nam trong năm tới.

Phó viện trưởng Viện Nghiên cứu Đông Nam Á Đặng Xuân Thanh lưu ý: Tổng cầu thế giới như đầu tư, xuất khẩu, tiêu dùng đều giảm ở các nền kinh tế chủ chốt; Tăng trưởng GDP toàn cầu được dự báo chỉ bằng một nửa tốc độ tăng trưởng thương mại chứng tỏ kinh tế thế giới còn rất yếu. Thêm vào đó là các vấn đề từ “lò lửa” Trung Đông, vấn đề tranh chấp trên biển giữa Nhật Bản và Trung Quốc… “Những bất ổn thế giới là nguồn cung cho rủi ro trong năm 2012, có thể kéo dài sang năm 2013 và cả những năm sau”, ông Thanh cảnh báo.

Tác động đến nền kinh tế Việt Nam, những rủi ro trên được cộng hưởng với tình hình còn nhiều bất định ở trong nước. Mặc dù đã thu hút và sử dụng khá hiệu quả dòng vốn ODA và kiều hối, Việt Nam vẫn chưa tận dụng được xu hướng hồi phục của dòng vốn FDI thế giới để tăng cường thu hút FDI vào trong nước.

Đồng thời, sự ảm đạm của kinh tế Mỹ và Nhật Bản chắc chắn sẽ tác động đến hoạt động sản xuất và thương mại của Việt Nam. Trong khi đó, tiêu dùng Chính phủ sụt giảm mạnh trong hai năm 2011 và 2012 do thực hiện chính sách tài khóa thắt chặt. Điều này cũng được cảnh báo sẽ còn tiếp tục trong năm tới, khi thâm hụt ngân sách so với GDP sẽ được kiểm soát chặt…

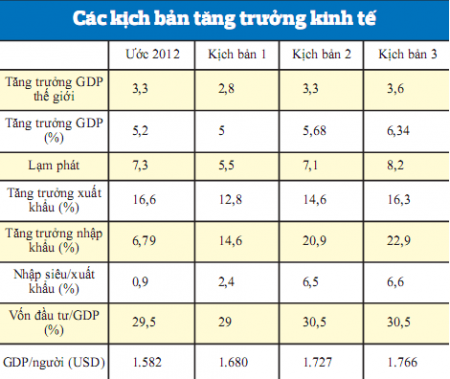

Từ bối cảnh khó khăn kể trên, NCEIF đưa ra ba kịch bản tăng trưởng GDP cho nền kinh tế Việt Nam trong năm 2013, với kịch bản thấp có thể đạt mức tăng 5% so với năm 2012; kịch bản trung bình khoảng 5,68%; và kịch bản cao là tăng 6,34%.

Tuy nhiên, các phỏng đoán đang nghiêng về kịch bản trung bình (cao hơn mức GDP năm nay là 5,2%). Ở kịch bản có khả năng hiện thực nhất này, dòng vốn FDI giải ngân được cho là sẽ khả quan hơn năm 2012, đẩy vốn đầu tư toàn xã hội so với GDP lên mức 30,5%; tăng trưởng xuất khẩu đạt 14,6%. Trong khi đó, CPI tiếp tục được khống chế ở mức thấp, dự kiến chỉ tăng 7,1% cả năm, sau dự báo 7,3% của năm nay.

Liên quan đến cán cân thanh toán quốc tế, NCEIF cho rằng, cán cân vãng lai có thể thâm hụt khoảng 5,4 tỷ USD, với thâm hụt thương mại trên 3,3 tỷ USD. Ngược lại, cán cân vốn sẽ thặng dư hơn 6,7 tỷ USD. Cho nên, cán cân thanh toán tổng thể vẫn thặng dư trên 1,3 tỷ USD.

Như vậy, khả năng là trong năm tới Việt Nam sẽ nâng được dự trữ ngoại hối lên sát mức 12 tuần nhập khẩu, tiệm cận với cảnh báo an toàn của IMF là từ 12 - 14 tuần. Tuy nhiên, rủi ro tỷ giá được dự báo vẫn còn, khi gói nới lỏng định lượng lần thứ 3 (QE3) được Mỹ khởi động. NCEIF dự báo tỷ giá cuối kỳ năm 2012 sẽ vào khoảng 21.004 đồng/USD.

Theo Anh Quân

TBNH

http://cafef.vn/kinh-te-vi-mo-dau-tu/van-ngan-ngai-truoc-2013-2012121003496690ca33.chn

| Thời gian | |||||

|---|---|---|---|---|---|

| Sydney | Tokyo | Hà Nội | HongKong | LonDon | NewYork |

| Prices By NTGOLD | ||

|---|---|---|

| We Sell | We Buy | |

| 37.5g ABC Luong Bar | ||

| 7,710.30 | 6,850.30 | |

| 1oz ABC Bullion Cast Bar | ||

| 6,450.00 | 5,660.00 | |

| 100g ABC Bullion Bar | ||

| 20,450.40 | 18,045.40 | |

| 1kg ABC Bullion Silver | ||

| 3,221.50 | 2,451.50 | |

Powered by: Ngoc Thanh NTGold

- Đang online: 150

- Truy cập hôm nay: 4214

- Lượt truy cập: 11403920